�ƺ���һ���ֻء�

2003ϯ��ȫ���ġ��ǵ䡱����2020����ȫ��ġ��¹ڡ����ڼ��������һ���˵ijɳ����ڡ�

����һ�£����������ص�Ӥ���ǣ�һת�ۣ����Ƿܱʼ��顢Ӧս�߿���������Ů�ˡ�

�����ʱ�����ۣ���������

���ƶ����£������Ǻ��С�

2000��ǰ�����������ز�������ҵ�Ĵ��졣

��ʱ�����������ؼ���ߪ��Ϊ�ؼ��У���û��������ͷ���������д��ģ���裬����δ����

�����������ɵ�·���衢���й�����ʩ�����뽨������档

���У�����ӡ����̵��ǣ�

1������·���Ӵ���Ľ��衢��ͨ���ؿ���

2������·���������죻

3������·�Ĵ�ͨ�����죻

4�����ݶ�·�IJ�Ǩ�ͽ��裻

5�������Ļ������������������»��̳ǵ����忪����

6���Ϸɻ����İ�Ǩ�Ϳ�����

7����ʪ�ع��ij������衣

���ϣ����������Ǹ�ʱ��ǰ����С�

���н���Ĵ�̤��ǰ������������������Ʒ��סլ��ҵ������Ҳ������һʱ�ڣ�������ʼ�����˹�ģ��Ƭ��סլС����

������һ����·����֮����һ��ƬסլС����ׯ��һ������Ȼ������

���磬�����ἰ�ı�����·�����ݶ�·������·�ȣ��̶������ڣ���Ʒסլ��Ƭ��

������ӭ���˷��ز�ҵ�ĵ�һ�������ڡ�

���ͬʱ�����СС�ķ��ز�������˾�������Ӧ�˶����������ȿֺ�ľ�����Ψ�ִ�����һ���ز�ʢ�硣

����ʱҲ�������߶����У�������˴����������Ĺ㡱���߱�һ�������ԡ�

������һһ������

��£�Դ����һ�ҽ��蹤�̹�˾��1990�����ʼ����ز�ҵ�����ڲ�Ʒ��Ϊ����ϵ�����סլС���������������������������ɺ�»�����²��н֡����Ĺ㳡�ȡ�2000��֮������¹������ģ��ִ�ͳ�ٻ�������¹���㳡���ֺ�ʢ�ٻ����ȡ�

��λ���źⶫ·�������۾���Ϊ�����֮����

�˴���ڱ����������ص��ǣ���Ʒ��ֲ�����������ҵ·���ߡ��繤ҵ��·���˴ﻨ��Ϊ��ʱ��������լ��С������λ���ƣ���ҵ��·���˴�����Է���˴����ߴ�������ĿΪ���»��̳ǵؿ��Ǩ������˴��»����й㳡����Ʒ������д��¥����Ԣ��סլ�Լ��������֡��ٻ��̳��ȣ���ʱ����Щ���ۺ��塱�ķ�����

2003�꿪ʼ���˴�ز�����ʡ��֣�ݣ��������ŵز�������ʼ�˿�Խʽ��չ���Ⱥ��˺���ʡ̩����ҵ����˾�����ϼδ���ҵ����˾��֣�ݷ�չ��ҵ����˾�ȷ��ز���ҵ�����������Ź��ʡ����Ŵ������ųȰ��֪��¥�̣�����֣�������������У�ͬʱ���ƽ�ʡ��ս�ԣ�����ʡ�ڶ���ؼ����С�

2006��8�£����ŵز�ʵʩ����ҵ����ս�ԣ��չ��˺�����������ҵ�D�D�����ļ��š�

2019�꿪ʼ�����������£�ԭ�������ij������ؿ飬���˴������Ŀ��

������һΪ������һΪ�����

��������1990����������������ز�ҵ���Թ�ũ·����С����ʼ�������㳡���������ҡ���ƽ������ǵȣ�Ϊ��ͬʱ�ڲ�Ʒ�����������εز�����ҵ��

ũ�˻�ʱ�ڣ��������밲�������裬��Ҫ��ĿΪ�뽨ҵɭ�ְ뵺һ·֮�������������Է��

���⣬��������һ�߱��ڵ�����������Է����ɽ·�ϵ��������������ڽ���Ŀ��

��������ڲ�Ʒ��λ�ڹ���·��ɽ�������ڵ����С�����ͱ���·����·����ڵ�С�߲�¥�̱�����Է�ȡ�

2000��֮���Ⱥ���������Է��������Ŀ����������ģͶ���������ϵز��ȣ��ʽ������ѣ���Ŀǰ���ι�ó��������¥�̣���Ȼ��β��

����������һΪ���ܣ�һΪ������

���ܣ��������Ʒ���֮һ�������ƺ��뷿�ܾ���������ϵ����Ʒ������е�·�����йأ��ҹ�����Ϊ����ij�Ź�Ԣ���й�ģ��С��Ϊ���ݶ�·���·�ڵĜU��Է������·��������������·�ļҺ��������Һʹ���ȡ�

���ڲ�Ʒ����ʢ���ǣ��ڿ�������������������¼��������ܵ���С����

����������ʵ������֮һ����������ʢ������ԷΪǰ����Ҫ��Ʒ�����к���Ϊ��ʱ����������¥��֮һ��

ũ�˻����̿�������������̨������������̨����Ŀ��Ŀǰ�����������ڽ֣��������������ľ�Ӱ������Ʒ���ۡ�

���Ĺ㡱��һΪ���ã�һΪ��Է��һΪ���һΪ���Դ��

���ã�Ϊ����ز������������ƣ����ڿ����ؽ�סլС�������ݶ�·�ij�ɽС����Ϊ�䶥��ʱ�ڲ�Ʒ�����н���·����Ŀ��Ŀǰ�������ź���·��Ŀ��

��Է�������ݶ�·���������е�Է�������е�Է���ǡ����ǹ��ʵ���Ŀ��2012�꿪ʼͶ��ԭʳƷ��ó��������죬��2019���Ǩ��ϣ����Ըõؿ�������Է���B�ø���Ŀ��

����������������Ļ���������Ŀ�������ͻ�����ԣ���̳ǵ���Ŀ��2013���ƽ���ӡˢ������ɳǸ��죬��ĿΪͬ���³ǣ��ֿ������ڡ�

���Դ�����ڲ������ݶ�·���쿪�����ݻ���Ŀ������̿���������ˮ��������ˮ������Ŀ����2012��Ͷ�����ݴ�������д���죬Ŀǰ�ڽ����С�

��Ȼ����������֮�⣬������������һ�ڱ���������ƺӡ�����������ȣ�����һһ����

��ͳ�ƣ���2005���������ܼ���Լ250�ҷ����߷��ڹ����н�500��ҡ�

����2020������ǧ��֮���Ѿ���20��ǰ�������ˡ�

ʱ����Ǩ�������˷ǡ�

ʱ�����գ������������ز������Ϻ��绽�ꡢ������¥����̨����������ı������ڶ�������˭��

˭���������ǣ�˭�䵱��Ⱥ�ݣ�

�������ר��˵�������й���9��ҷ����У�ǰ100�ң������й�ȫ��һ�꿪������70%��ǰ1000�һ���������90%��

����˵������8.9��һ���9������˰ٷ�֮���������ǿտǹ�˾����ȫ���Թص���

�����أ�������������˵����

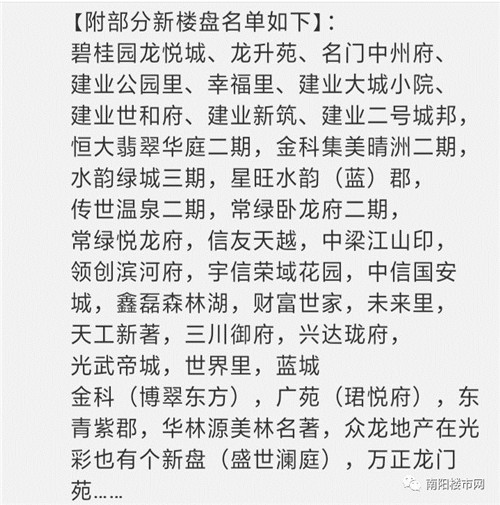

������Ŀǰ�������ij�������¥�̣�

��������Ϊ����ȫͳ�ƣ���Ҳ�����Ϸ�ӳ�˵�������¥�з����֡�

���У�����Ʒ�ơ�����������ȷ�������ֱ�Ϊ��

1������Ʒ�ƣ���Ŀ16����ռ��44.4%

2������������Ŀ16����ռ��44.4%

3����������Ŀ4���� ռ��11.1%

����Է���B�ø����ͼ��

�ɴ˿ɼ�����¥�������ϣ������������������͵�����Ʒ�Ʒ����ͥ�����˸�ƽ�֡�

���������������ͼ��

������ĿƷ�ʡ���ģ�Լ�Ӱ�����ϣ����Ѿ�����ͬ�ն����ˡ�

���˴�������ͼ��

2020�꣬��������������Է���B�ø����˴�縮��˭���Ϊ�����������ֵ������

����ʱ��������Ю����������Ȼ��ȥ����Щܿܿ����ʱ������˭������

ʮ�����ȥ�����һ��������������ɢ�������ټ�������������ԭ���в�ͬ������������������㣺

1����ǿ���͡�����������ʱ���ϰ��Ϊ�������ˣ����б��������й�ϵ�����е�ʶ��������������ʱ�����ƣ�ʱ����Ǩ����ν�ġ���������������Ϊ������������Ϊ�Ը���äĿ��������LOW��������ʱ�������ҵһ�����������Ϊ�̡�

2���������͡�����˾��ҵ֮����ƾ��һ���ơ��ŶӴ�����أ����Ӻù�֮���ɹ������µȹؼ���λ�������ϱ��������ֵܡ���Щ������֡������Լ�Ϊ���ԣ�����ʵʩ�����Ĺ�������ģ�ϲ�ȥ����չƿ���������������������̭�ƺ���Ψһ��֡�

3������̨�����͡���������ҵһ������Ŀ��˾��һ���ϰ�+һ������+һ��˾����Ϊ����䡣רҵ������Ա��Ƹ���߸ڡ������������Ĺ�˾��������һ����Ŀ��Ҳ�����һ����Ŀ��

4������β�͡����������壬�ʽ��㣬ͨ�������ϲ���̨���·�ӣ�Ū��һ��أ����ڿӡ����������ߡ���Ǯ���ڹ����Ź�Ϊ������·���������ܶ���β¥�̣����ɴ˶�����

��Ȼ���ɹ��ķ�����и��ı��䣬�����ŵķ���ԭ��Ҳ�������ܣ���ӵ�������Լ����ľ������ͼ�ֵ�۵ķ����������ߵ���Զ���Ǽ��ҡ�

���磬����¹����飬������ҵ��������ҵ���кܴ�ѹ�������Dz������ɵ���ʵ��

��������»����������������鶼�����ܵ���ҵ���������IJ���״������Ӫģʽ�������кܴ����⡣

������ҵ�����첻��������Ҳ�ջᱻ��̭��

û�����ɿ��ԣ�����ʹȻ��